투자자산운용사: 1과목 (세제관련 법규/세무전략) - 금융소득에 대한 과세방법

금융소득에 대한 과세방법

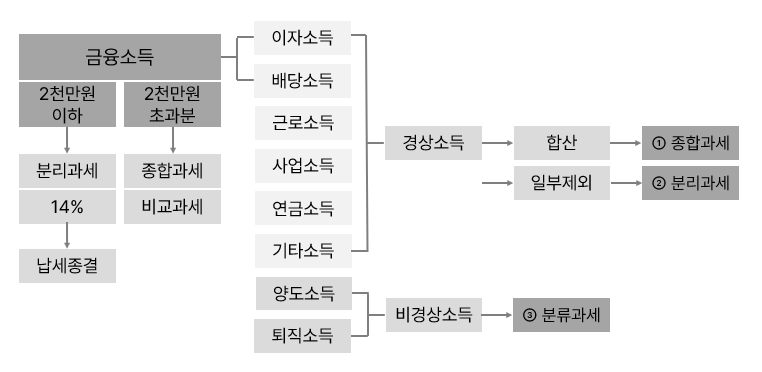

1. 금융소득에 대한 과세방법

| 구분 | 내용 |

| 비과세 | ① 비과세종합저축의 이자소득 및 배당소득 ② 공익신탁의 이익 ③ 농어가목돈마련저축의 이자소득 ④ 조합출자금(1인당 1천만 원 이하)의 배당 |

| 무조건 분리과세 | ① 종합소득 과세표준에 합산하지 않고 당해 소득을 지급하는 자가 그 거주자에 대한 소득세를 원천징수하여 납부함으로써 과세를 종결함 ② 무조건 분리과세소득의 범위 - 직장공제회 초과반환금 (기본세율) - 비실명거래로 인한 이자소득/배당소득 (45%, 90%) - 법원에 납부한 경매보증금 및 경락대금에서 발생하는 이자소득 (14%) - 1거주자로 보는 단체의 이자소득/배당소득 (14%) - 조세특례제한법 상 분리과세 소득/개인종합자산관리계좌의 비과세 한도초과 이자소득/배당소득 (9%) |

| 조건부 종합과세 | ① 합계금액이 2천만 원 이하인 경우 그 소득금액은 종합소득 과세표준의 계산에 합산하지 않음 ② 2천만 원을 초과하는 경우에는 전액을 종합소득 과세표준에 합산하여 과세 |

| 무조건 종합과세 | ① 이자소득/배당소득 금액의 합계액이 2천만 원 이하인 경우에도 국외에서 지급받는 이자소득/배당소득으로서 원천징수 대상이 아닌 것은 종합과세 |

≫ 정리

금융소득에 대한 과세방법은 비과세, 무조건 분리과세, 조건부 종합과세, 무조건 종합과세의 4가지로 구분된다.

비과세에 해당하는 금융소득은 다음과 같다.

① 비과세종합저축의 이자소득 및 배당소득

② 공익신탁의 이익

③ 농어가목돈마련저축의 이자소득

④ 조합출자금(1인당 1천만 원 이하)의 배당

무조건 분리과세에 해당하는 금융소득은 다음과 같다.

① 종합소득 과세표준에 합산하지 않고 당해 소득을 지급하는 자가 그 거주자에 대한 소득세를 원천징수하여 납부함으로써 과세를 종결함

② 무조건 분리과세소득의 범위

- 직장공제회 초과반환금 (기본세율)

- 비실명거래로 인한 이자소득/배당소득 (45%, 90%)

- 법원에 납부한 경매보증금 및 경락대금에서 발생하는 이자소득 (14%)

- 1거주자로 보는 단체의 이자소득/배당소득 (14%)

- 조세특례제한법 상 분리과세 소득/개인종합자산관리계좌의 비과세 한도초과 이자소득/배당소득 (9%)

조건부 종합과세에 해당하는 금융소득은 다음과 같다.

① 합계금액이 2천만 원 이하인 경우 그 소득금액은 종합소득 과세표준의 계산에 합산하지 않음

② 2천만 원을 초과하는 경우에는 전액을 종합소득 과세표준에 합산하여 과세

무조건 종합과세해 해당하는 금융소득은 다음과 같다.

① 이자소득/배당소득 금액의 합계액이 2천만 원 이하인 경우에도 국외에서 지급받는 이자소득/배당소득으로서 원천징수 대상이 아닌 것은 종합과세

2. 원천징수제도

① 원천징수제도의 의의

- 소득 또는 수입 지급 전, 그 금액을 지급받는 사람이 내야 할 세금을 대신하여 미리 내는 제도

- 세원의 탈루방지와 편리 목적

- 원천징수의무자(소득 지급자)가 징수일이 속한 달의 다음 달 10일까지 관할세무서에 납부 필요

- 국내에 거주하여 이자 소득금액 또는 배당소득 금액을 지급하는 자는 그 거주자에 대한 소득세를 원천징수함

② 원천징수세율 (지방세 제외)

- 일반적으로 이자소득 및 배당소득에 대해 원천징수 시 적용되는 세율은 14%, 지방세 포함 시 15.4%

| 거주 여부 | 소득구분 | 원천징수세율 | 비고 |

| 거주자 | 장기채권 이자, 할인액 (분리과세 신청 시) |

30% | 2018.1.1 이후 발행분 폐지 |

| 비영업대금 이익 | 25% | ||

| 출자공동사업자의 배당소득 | 25% | ||

| 직장공제회 초과반환금 | 기본세율(6% ~ 45%) | ||

| 기타 이자소득, 배당소득 | 14% | ||

| 비실명 금융소득 | 금융기관 지급 시: 90% 비금융기관 지급 시: 42% |

||

| 비거주자 | 조세조약 체결 국가 | 조세조약상 제한세율 | 국내법정 원천징수세율과 비교하여 낮은 세율로 과세 |

| 조세조약 미체결 국가 | 20% (단, 채권이자소득 14%) |

≫ 정리

원천징수란 소득 또는 수입을 지급하기 전에 그 금액을 지급받는 사람이 내야 할 세금을 대신하여 미리 내는 제도를 말한다.

원천징수제도는 세원의 탈루방지와 편리를 목적으로 시행한다.

원천징수의무자(소득 지급자)는 징수일이 속한 달의 다음 달 10일 까지 관할세무서에 납부해야 한다.

지방세를 제외한 원천징수세율은 거주자와 비거주자에 따라 다르다.

3. 금융소득 종합과세 개요